Nieuwe BTW aangifte voor webshops

Per 1 juli 2021 worden in Nederland nieuwe BTW regels van kracht, welke zijn gericht op E-commerce van bedrijven en dan met name op de verkoop van goederen via het internet aan particulieren.

Voor kleinere webshops veranderd er niets. Webshops die alleen in Nederland zijn gevestigd en niet meer dan € 10.000 omzet per jaar buiten Nederland hebben, kunnen gewoon de normale btw in rekening blijven brengen en afdragen in Nederland.

Drempelbedrag

Per 1 juli vervallen de drempelbedragen voor intra-EU afstandsverkopen per afzonderlijk EU land. Er komt 1 gezamenlijk drempelbedrag van € 10.000. Dat drempelbedrag geldt voor alle intra EU afstandsverkopen van goederen samen met de verkoop van digitale diensten aan consumenten in de EU. Voor de tweede helft van 2021 geldt eveneens het drempelbedrag van € 10.000 (dit wordt dus niet tijdsevenredig herrekend).

Vanaf het moment dat je boven het drempelbedrag van € 10.000 komt, breng je het BTW-tarief in rekening van het EU-land waar je klant gevestigd is. Dit geldt voor de factuur waarmee je het drempelbedrag overschrijdt.

Je kunt er ook voor kiezen om de drempel buiten beschouwing te laten en vanaf de eerste levering vanaf 1 juli 2021 buitenlandse BTW in rekening te brengen over de afstandsverkopen. Dit moet dan wel gemeld worden bij de belastingdienst.

Hoe nu omzetbelasting te betalen?

Hiervoor zijn vanaf 1 juli twee mogelijkheden:

- U kiest voor BTW registratie in elke EU lidstaat waar u aan particulieren woonachtig in dat EU lidstaat levert. U moet dan in elk EU lidstaat waar u geregistreerd bent, aangifte omzetbelasting doen en daar de verschuldigde BTW afdragen. De factureringsregels van die lidstaat zijn op uw factuur van toepassing.

- U kunt gebruik maken van de Unieregeling via de OSS (One Stop Shop) aangifte. In plaats van dat u BTW aangifte doet in het land waar de afstandsverkoop is belast, doet u hier in Nederland BTW aangifte over uw afstandsverkopen en draagt u aan de Nederlandse belastingdienst de buitenlandse BTW af. De Nederlandse belastingdienst zorgt er dan voor dat de gegevens en belasting terecht komen in de lidstaten die daar recht op hebben. In de OSS aangifte kunnen naast de afstandsverkopen ook digitale diensten en andere diensten aan particulieren worden aangegeven.

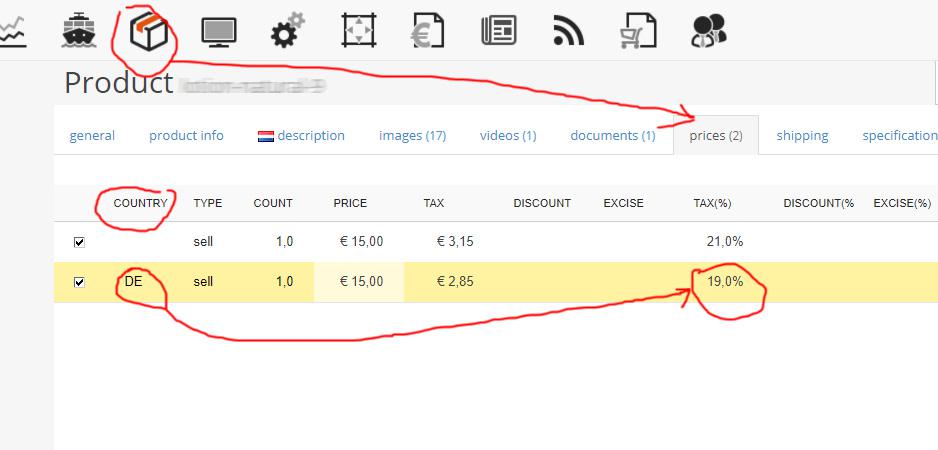

Concrete aanpassingen aan uw webshop

U dient op 1 juli alle prijzen van producten dusdanig aan te passen dat de btw over het product gelijk is aan het geldende btw tarief in het land van de klant. In het beheersysteem kan dit heel eenvoudig door bij elk product een extra prijs toe te voegen voor een ander land, met een specifiek btw percentage.

Voor meer informatie zie de website van de belastingdienst. Heeft u hulp nodig bij het aanpassen van prijzen in uw webshop, of weet u niet zeker of dit voor u nodig is, neem dan contact met ons op en wij helpen u verder.